2019-2025年中國文化產業全景調研及發展前景分析報告

引言

文化產業作為國家軟實力的核心體現和經濟增長的新引擎,近年來在中國經濟結構轉型中扮演著日益重要的角色。本報告旨在對2019至2025年間中國文化產業的發展狀況進行全景式調研,深入剖析其市場規模、產業結構、政策環境、技術驅動、消費趨勢及面臨的挑戰,并對未來前景做出系統展望,為相關從業者、投資者及政策制定者提供參考。

一、 市場概述與發展回顧(2019-2022)

2019年,中國文化產業增加值超過4.5萬億元,占GDP比重穩步提升,初步形成了以新聞出版、廣播影視、演藝娛樂、文化旅游、數字內容等為核心的多元化產業體系。2020年突發的新冠疫情對線下文化消費場景造成嚴重沖擊,電影、演出、旅游等行業一度陷入停滯。面對挑戰,產業展現出強大韌性,線上文化消費(如網絡視頻、直播、云演藝、數字閱讀)逆勢爆發,成為拉動增長的主要動力。國家及地方層面密集出臺紓困與扶持政策,推動產業數字化、智能化轉型加速。至2022年,隨著疫情常態化防控和經濟社會秩序恢復,文化產業進入修復與結構調整并行的新階段,線上線下融合(OMO)模式成為主流趨勢。

二、 產業結構深度剖析

- 核心層:新聞服務、出版發行、廣播影視、文化藝術等傳統領域持續深化體制改革,推進媒體融合與精品創作。

- 外圍層:以互聯網文化(網絡文學、動漫、游戲、在線視頻、直播等)為代表的新興業態增長迅猛,已成為產業增長的主引擎,其科技屬性與用戶規模優勢突出。

- 相關層:文化用品設備生產銷售、文化旅游、文化地產等衍生產業鏈,與核心內容IP的結合日益緊密,體驗經濟特征顯著。

三、 核心驅動因素分析

- 政策驅動:"文化強國"戰略、"十四五"文化發展規劃等頂層設計為產業發展指明方向,財稅、金融、土地等配套支持政策持續加碼。

- 技術驅動:5G、人工智能、大數據、云計算、虛擬現實(VR/AR)、區塊鏈等新一代信息技術深度賦能,催生新業態、新模式,提升生產效率和用戶體驗。

- 消費驅動:居民人均可支配收入增長,Z世代成為消費主力,其對個性化、互動性、圈層化、國潮文化內容的需求旺盛,推動市場細分與內容創新。

- 資本驅動:多層次資本市場為文化企業提供融資渠道,并購重組活躍,產業集中度提升,跨界融合成為常態。

四、 關鍵細分領域前景展望(2023-2025)

- 數字內容產業:預計將保持高速增長,網絡文學IP全產業鏈開發、短視頻與直播電商結合、云游戲、元宇宙概念下的虛擬社交與內容創作將成為熱點。

- 文旅融合:文化賦能旅游提質升級,沉浸式體驗、夜間經濟、鄉村旅游、紅色旅游等業態前景廣闊,智慧文旅建設全面提速。

- 創意設計服務:隨著制造業升級和品牌意識增強,工業設計、時尚設計、建筑設計等領域與文化的結合將創造更高附加值。

- 文化裝備制造:影視攝制、演藝舞臺、游樂設備等高端文化裝備的國產化與智能化水平將顯著提升。

五、 面臨的挑戰與對策建議

挑戰:

- 優質內容供給仍顯不足,創新能力和國際競爭力有待提升。

- 區域發展不平衡,資源配置有待優化。

- 知識產權保護體系仍需完善,侵權盜版現象時有發生。

- 部分領域過度娛樂化、泛商業化傾向需警惕。

- 復合型高端人才短缺。

對策建議:

- 強化內容創新,鼓勵創作扎根人民、反映時代的精品力作。

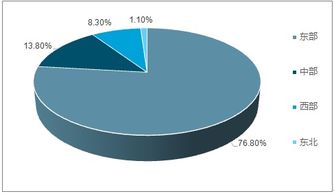

- 優化區域布局,推動東部與中西部協同發展。

- 健全知識產權法律法規,加大執法力度。

- 加強行業自律與監管,平衡社會效益與經濟效益。

- 完善人才培養與引進機制,特別是科技與文化融合型人才。

六、 發展前景與趨勢預測

展望2025年,中國文化產業預計將繼續保持高于GDP增速的較快增長,市場規模有望進一步擴大,結構將持續優化。主要趨勢包括:

- 數字化與智能化貫穿全產業鏈,"文化+科技"深度融合。

- 產業邊界日益模糊,與旅游、體育、教育、健康等領域的跨界融合催生更多新場景。

- 國潮文化、傳統文化現代化表達將引領內容創作風潮,文化自信顯著增強。

- 綠色、低碳理念將融入文化生產和消費各個環節。

- 出海步伐加快,更多具有中國特色的文化產品和服務將走向世界,參與全球競爭。

2019至2025年是中國文化產業歷經考驗、轉型升級、邁向高質量發展的關鍵時期。在政策支持、科技賦能和消費升級的多重動力下,文化產業不僅將繼續擔當國民經濟支柱產業的重任,更將在提升國家文化軟實力、滿足人民美好生活需要方面發揮不可替代的作用。面對機遇與挑戰,行業需堅持守正創新,深化改革開放,方能行穩致遠,迎來更加繁榮的未來。

如若轉載,請注明出處:http://www.5ls3xh3nl8.cn/product/470.html

更新時間:2026-01-08 05:02:09